Evening Lecture zu Derivaten von Gero Nitschke von der Deutschen Bank

{kind=link}

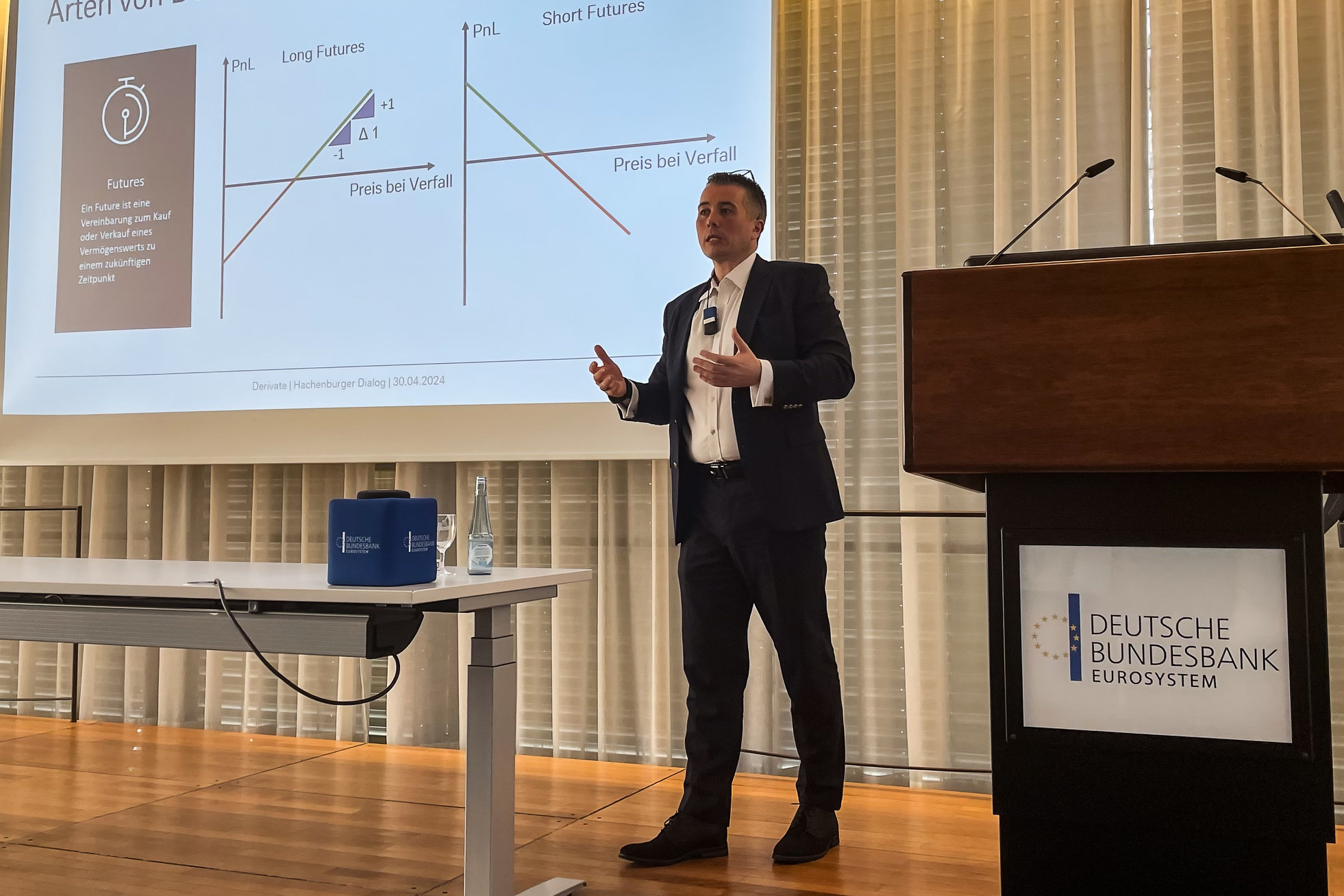

Ein Derivat ist im Finanzwesen ein vom Kassageschäft abgeleiteter Finanzkontrakt über einen bestimmten Basiswert mit einer Laufzeit von mehr als zwei Bankarbeitstagen.

So einfach die Definition zu Beginn, so hoch sollte der Komplexitätsgrad in den nächsten eineinhalb Stunden werden, in denen Nitschke das Publikum gemeinsam mit seinem Team in die Welt der Futures, Forwards, Swaps und Optionen einführte.

Zunächst veranschaulichte er die enorme Dimension des Derivatemarkts im Vergleich zum globalen BIP und anderen Bezugsgrößen. Ihre Relevanz für die Stabilität des Finanzsystems war nach der großen Finanzkrise Anlass für verschiedene Regulierungsansätze, die sich dämpfend auf die Marktentwicklung auswirkte, wie Nitschke erläuterte.

Das Geld ist nicht weg, es hat nur ein anderer

. Dieses Zitat aus der Hochzeit des Investment Bankings läutete die Case Studies ein, mit denen Nitschke die Zuhörenden an seinem Erfahrungsschatz aus mehr als 25 Jahren Tätigkeit am Kapitalmarkt teilhaben ließ.

{kind=link}

In einer ersten Analyse wurde das Geschäftsmodell eines deutschen Automobilherstellers mit Hauptsitz und Produktionsstandort in Deutschland, aber weltweiten Absatzmärkten vorgestellt. In einem interaktiven Wettbewerb sollten die Teilnehmer die Problemstellung aufzeigen und sich unter Zeitdruck für eine geeignete Derivatestrategie entscheiden. Während das Spiel noch recht gefällig begann und viele geeignete Ansätze präsentiert wurden, wurde es sehr bald spannend. Das Feld diversifizierte sich mehr und mehr, bis sich schließlich ein strahlendes Gewinnerteam herauskristallisierte.

Sodann veranstaltete Nitschke mit dem Publikum ein sozialpsychologisches Experiment. Am Beispiel einer sogenannten „Meme“-Aktie, die vor einiger Zeit Spielball verschiedener Marktakteure wurde, sollten als Reaktion auf unterschiedliche Nachrichten Entscheidungen über Kauf, Verkauf oder Halten des Finanzinstruments getroffen werden. Im Anschluss wurde jeweils der Fortgang des Aktienkurses gezeigt. Das Publikum durchlief ein Wechselbad der Gefühle: Viele Teilnehmerinnen und Teilnehmer mussten anschließend einsehen, dass sie wohl viel Geld verloren hätten, wenn das Spiel mit einem Echtgelddepot durchgeführt worden wäre. Nitschke zeigte daran die große Bedeutung des Risikomanagements. Emotionen wie Gier und Angst führten zu Fehlentscheidungen und sollten idealerweise unter Kontrolle bleiben. Schließlich offenbarte sich der Unterschied zwischen einer an Fundamentaldaten orientierten Investition und einer auf die kurzfristige Nachrichtenlage reagierenden Spekulation. Das „Hätte“-Depot sei das schmerzhafteste, so Nitschke.

Die Wette des Hedgefonds-Managers George Soros gegen das Britische Pfund Anfang der 90er Jahre des vergangenen Jahrhunderts schlug den Bogen von Handelsstrategien zur Zentralbankentätigkeit und fand bei den angehenden Zentralbankern naturgemäß besondere Aufmerksamkeit. Den Abschluss bildeten Arbitragestrategien in unvollkommenen Märkten am Beispiel des Long Term Capital Market Fund, aber auch anhand aktueller Opportunitäten am Markt, z. B. mit strukturierten Produkten.

In der anschließenden Fragerunde war ein Studierender daran interessiert, wie sich der Beruf des „Traders“ in den vergangenen Jahren nach der Finanzkrise verändert hat. Nitschke skizzierte ein gewandeltes Verständnis und verwies auf die Reduzierung des klassischen Eigenhandels in Banken. Heute werde im Handel erheblich stärker daten- und technologiebasiert gearbeitet. Damit wandele sich das Anforderungsprofil vom Händler, der nach eigenem Ermessen innerhalb eines Risikorahmens Geschäfte tätigt, hin zum IT-Spezialisten, der automatisierte Handelssysteme für das Kundengeschäft programmiert.

Professor Urs Lendermann, der den Abend moderierte, verband seinen Dank an den Gastreferenten für den inspirierenden Vortrag mit einer Warnung an das Publikum: Don’t try this at home – Machen Sie die gezeigten Transaktionen nicht zu Hause nach.